|

|

Définition du

capital immatériel

C'est la richesse de

l'entreprise que l'on ne voit pas au bilan. Généralement, elle

représente les 2/3 de la valeur globale de l'entreprise. Pour preuve,

le PBR moyen (Price to Book Ratio) des sociétés du CAC 40 est de 2,61.

Pour

dégager une rentabilité, il faut que les clients achètent les produits

ou services de l’entreprise, créés à l’aide

-

-

de machines,… (éléments matériels)

- et aussi des hommes, des brevets, des marques, une organisation,….

(éléments immatériels)

Une

analogie intéressante

Un

marin veut aller à New York et se fixe une stratégie, un plan

d'action : Traverser l'océan atlantique. Pour ceci, il a un bateau, un

équipage, des cartes marines, un équipement électronique. mais est ce

suffisant ?

Le bateau doit être en bon état, l'équipage doit

être compétent. Il faut savoir se servir de l'équipement électronique.

Il faut savoir interpréter la météo. Etc.... En plus de tout ce qui

est matériel, il faut aussi un état d'esprit, de la

motivation..... des

choses que l'on ne peut pas toucher. Il

faut, au capitaine, en plus des actifs matériels, des actifs

immatériels (savoir, compétence,

organisation,

etc...) pour atteindre l'objectif.

De

même, le chef d'entreprise, pour atteindre son objectif, établit un

plan stratégique. Il a des machines, des tables et des chaises, des

ordinateurs, de la trésorerie, soit en bref des actifs. Mais pour

atteindre son objectif, il faut des hommes qui l'aident, des

partenaires, un savoir faire, une organisation, un environnement

favorable, etc..... Il

lui faut, en plus des actifs matériels, des

actifs immatériels.

La présence de bons

actifs immatériels est une condition indispensable

pour générer des

profits futurs.

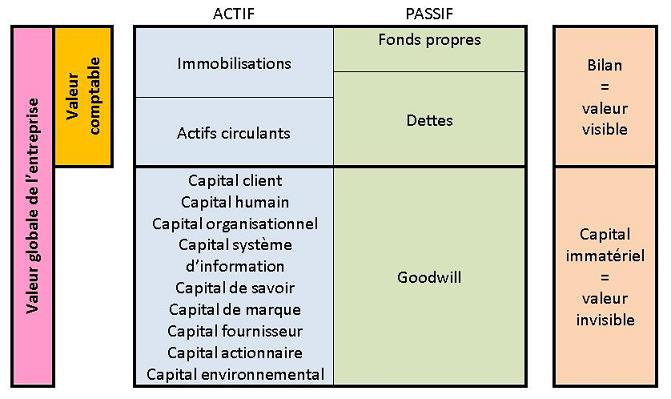

Composition

du capital immatériel

Le

capital immatériel se décompose en plusieurs actifs qui vont refléter

des choses qui ne sont pas au bilan comptable classique :

| Capital

client |

fidélité, solvabilité, rentabilité,

dynamisme… |

| Capital humain |

motivation, savoir être, compétence,

climat… |

| Capital organisationnel |

management, processus qualité… |

| Capital système d’information |

couverture métier, ergonomie… |

| Capital de savoir |

R&D, secrets fabrication,

brevets… |

| Capital de marque |

notoriété, réputation, singularité… |

| Capital fournisseur |

satisfaction client, fidélité… |

| Capital actionnaire |

ressources, patience, influence,

conseil |

| Capital environnemental |

abondance ressource, contexte sociétal… |

Ainsi, en

ajoutant ces actifs au bilan comptable, nous obtenons un « bilan étendu

» qui reflète la valeur de l’entreprise :

La valeur globale est bien différente

de la valeur comptable !

|

|